让不懂建站的用户快速建站,让会建站的提高建站效率!

|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

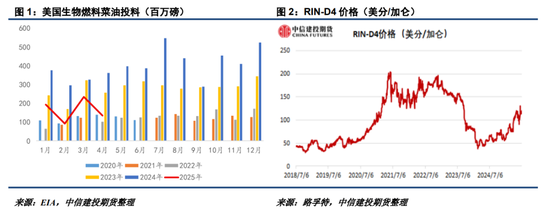

开首:CFC商品策略看管 作家 | 中信建投期货 看管发展部 石丽红 看管助理涂标 本推崇完成时候 | 2025年7月6日 强大指示:本推崇不雅点和信息仅供安妥证监会安妥性措置规定的期货往复者参考。因本平台暂时无法建造访谒规模,若您并非安妥规定的往复者,为操纵往复风险,请勿点击稽查或使用本推崇任何信息。对由此给您形成的未便暗示真挚歉意,感谢您的默契与配合! 本周USDA6月推崇亮点有限,阛阓心计焦点主要在好意思国众议院法案通过情况、中好意思农居品经贸协商经过等宏不雅议题,菜系自身题材有限,主要随盘波动。当今来看24/25年度旧作菜籽可供往复题材未几,阛阓心计要点仍在于新季加菜油需求长进,以及中加经贸干系的动态变化。 “大而飘逸”法案好事多磨,好意思加墨产地原材料或获招供 好意思国国会众议院当地时候7月3日下昼以218票唱和、214票反对的表决成果通过了总统特朗普推进的“大而好意思”税收与支拨法案。若后续总统签署步调不出有时,针对生物燃料坐褥商的45Z税收抵免披发规定基本明确,非好意思加墨原料莫得抵免履历。来自于好意思加墨产地的加菜油有望流入好意思国生柴原料阛阓,并替代入口UCO、入口牛油等原料部分份额,举座上属于转折利好题材。关联词,好意思加之间的经贸说念判并不顺利,若后期特朗普坚握对加拿大加征关税,加菜油仍需要通过主动降价获取出口机会。

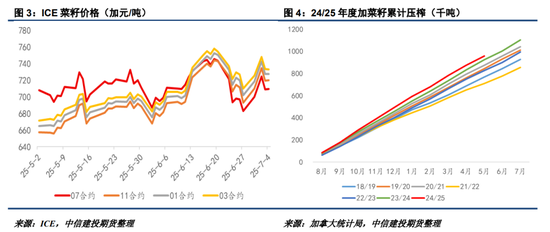

ICE菜籽反复颤动,加菜籽压榨环比下落 ICE菜籽受好意思国生物柴油及经贸题材影响,近期出现较着波动,但举座上一经体现出“近弱远强”局面。由于好意思国生物柴油计谋历经几轮反复,虽有需求提振预期,但一经错过加菜籽春播时节,25/26年度加菜籽播撒面积同比下落20万公顷至866万公顷。在面积下滑配景下,瞻望25/26年度加菜籽产量难有较着推广,重复需求转好预期,阛阓对ICE菜籽新季合约握乐不雅魄力。从压榨数据来看,25年5月加菜籽压榨下滑至83.1万吨,这主如果因为旧作供给偏紧导致的,但24/25年度加菜籽累计压榨仍达到95.9万吨,为积年来最高水平。

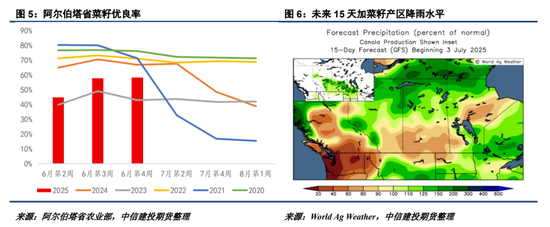

优良率环比改善,泥土偏干局面有所缓解 受益于半个月傍边的降雨改善,加菜籽产区优良率环比普及,但仍低于5年及10年均值水平。举座来看加菜籽泥土偏干局面得到一定缓解,短期内天气端暂无较着异动。不外,跟着北好意思干预7-8月的传统高温季节,加拿大仍有可能在后期出现山火风险。

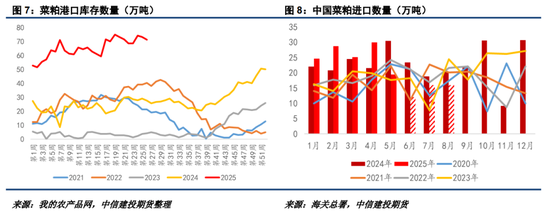

国内去库稳固,俄菜粕对华出口或超预期 相较于加拿大,国内菜系的执行压力相对权臣,当今去库经过较为稳固。不管是菜油如故菜粕,现时库存均处于历史偏高水平。6-9月本人为水产投料旺季,但菜粕并未得到较着获益,去库不达预期。这主如果因为5-6月技能中国菜籽压榨数目尚可、俄罗斯&印度对华菜粕出口超预期以及国内大豆供应压力等身分共振。从当今船表预测来看,俄罗斯菜粕7-9月来华数目或超出预期,这导致中国菜粕月均入口量仍能保管在15万吨以上。

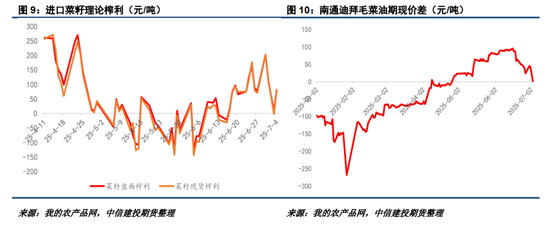

暂时保管作念多菜系01合约油粕比倾向 跟着07合约徐徐左近交割,瞻望菜系油粕09合约将受到高库存的操纵。由于去库不达预期,菜粕交割程序品供应或相对填塞,供应转紧叙事或进一步推迟到01合约。当今新季供应悬念仍取决于中加经贸说念判经过,产业对远月加菜籽采购仍握严慎心情。7-9月俄罗斯旧作菜油可售数目一经未几,而菜粕(饼)仍具一定后劲,这可能导致菜粕估值相对承压。菜油方面,参考迪拜菜油下半年船期CNF1140的报价,内盘需打破(9950,10000)区间才能形成套保对锁机会,暂时保管作念多菜系01合约油粕比倾向。  新浪联接大平台期货开户 安全快捷有保险

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远 |